Categorías

- Actividades de riesgo y aventura

- Derecho administrativo y urbanismo

- Derecho bancario y consumo

- Derecho inmobiliario y propiedad horizontal

- Derecho matrimonial y familia

- Derecho mercantil y de la empresa

- Derecho penal

- Derecho tributario y contabilidad

- Empresa

- Responsabilidad civil y seguros

- Sucesiones

- (Sin categoría)

Aplicación directa de la Directiva europea sobre Distribución de Seguros. El DOCUMENTO DE INFORMACION PREVIA al tomador.

08/01/2019

La Directiva 2016/97 sobre distribución de seguros debía de estar traspuesta al derecho español antes del día 1 de octubre de 2018. Sin embargo, el Proyecto de Ley de Distribución de Seguros Privados sigue su lento discurrir por el trámite parlamentario sin ser aprobado.

La falta de una ley española que adapte el derecho europeo a nuestro sistema está generando una situación de incertidumbre legal que afecta a las aseguradoras, a los mediadores de seguros y también a los tomadores, asegurados y beneficiarios de los contratos de seguro.

La Directiva tiene ya efectos directos en el derecho español, concretamente desde el pasado día 1 de octubre, aunque no son fáciles de concretar esos efectos sin una ley española que la adapte. Por ejemplo, resultará de imposible aplicación el régimen de infracciones y sanciones que establece la Directiva, así como el régimen de autorizaciones, registros, etc.

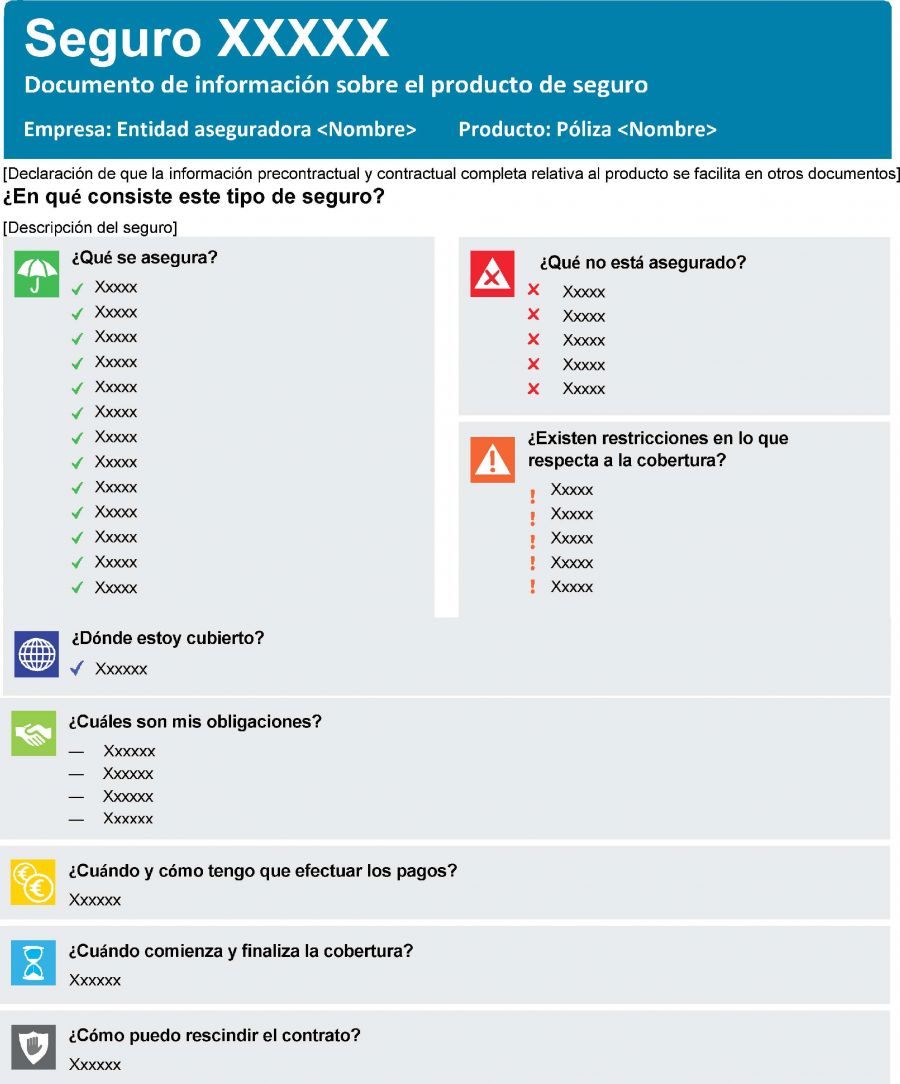

Sin embargo, son claramente de aplicación directa aquellos apartados de la Directiva que establecen obligaciones para las aseguradoras y para los mediadores de seguros sobre información a los tomadores de los seguros. Entre esas obligaciones está el documento de información previa, que consiste en la presentación al tomador de lo que va a ser objeto de aseguramiento, y ello en un documento breve, de forma precisa, con una presentación clara y de fácil lectura. El contenido de dicho documento de información debe ser el siguiente (art. 20.8 de la Directiva):

a) Información sobre el tipo de seguro.

b) Un resumen de las coberturas del seguro, incluidos los principales riesgos asegurados, la suma asegurada, incluido un resumen de los riesgos excluidos.

c) Las condiciones de pago de las primas, y la duración de los pagos.

d) Las principales exclusiones, sobre las cuales no es posible presentar solicitudes de indemnización.

e) Las obligaciones al comienzo del contrato.

f) Las obligaciones durante la vigencia del contrato.

g) Las obligaciones en caso de solicitud de indemnización.

h) La duración del contrato, incluidas las fechas de comienzo y de expiración.

i) Las modalidades de rescisión del contrato.

Este documento de información previa debe ser entregado a los tomadores con antelación a la contratación del seguro, recayendo esa obligación en las entidades aseguradoras y los mediadores de seguros (corredores, agentes y operadores de banca-seguros).

El Reglamento de ejecución (UE) 2017/1469 de la Comisión ha publicado un modelo de documento, que es el que aparece en la fotografía sobre el texto de este post. Lo que se persigue con dicho documento es que el tomador del seguro, sea o no consumidor, tenga plena conciencia de lo que contrata, tanto de las coberturas como de las exclusiones, con objeto de que pueda cercionarse de que el contenido del contrato se adapta a sus necesidades.

Ahora bien, nos encontramos con la duda de si realmente se tratará de un documento que cumpla su finalidad de información, o quedará como un mero trámite que se hará firmar al tomador y quedará sin leer.

Por último, señalar que el documento es ya exigible. Esta obligación vendrá recogida en la futura Ley de Distribución de Seguros y así aparece en el Proyecto de Ley que se encuentra en tramitación parlamentaria. Si no se cumple esa obligación de entrega, y nos referimos a no cumplirla ahora, antes de que se apruebe la futura ley, el tomador o el asegurado podrá reclamar en caso de exclusiones por no haber sido informadas, pues esa falta de información supone ya el incumplimiento de la Directiva de la Unión Europea, con efectos directos obligatorios en España.

Pese a que por algún responsable de la DGSFP se ha señalado que el documento de información previa no sería exigible hasta la entrada en vigor de la futura ley española, sin embargo la Directiva ya es de aplicación directa en España, como decimos, por lo que es exigible, sobre todo en aquellas obligaciones que suponen mayores derechos o mayor información para los tomadores. En caso de un conflicto judicial en el que se discuta una exclusión con una aseguradora, nos podemos imaginar que los jueces tomarán en contra de la aseguradora la falta de ese documento de información previa.

Compartir post: